En líneas generales, el objetivo de los sistemas previsionales consiste en garantizar una fuente de ingresos adecuada durante la vejez mediante la cobertura de tres riesgos previsionales asociados al envejecimiento: pobreza, pérdida de capacidad de trabajo y sobrevivencia. En dicha métrica es posible interpretar que el financiamiento de la vejez se considerará adecuado cuando permita un nivel de ingresos a los adultos mayores por encima de lo necesario para cubrir las necesidades básicas de los mismos, que reemplace razonablemente los ingresos laborales, y que no se agote hasta el fallecimiento.

Actualmente el sistema previsional peruano se encuentra compuesto por dos grandes pilares no integrados entre sí. Por un lado, se tiene un pilar contributivo conformado fundamentalmente por dos regímenes de aporte obligatorio en competencia: el Sistema Privado de Pensiones (SPP) basado en un modelo de capitalización individual, y con una amplia variedad de esquemas de jubilación (incluyendo esquemas de jubilación anticipada y de retiro total de fondos); y el Sistema Nacional de Pensiones (SNP), basado en un modelo de reparto con un esquema de jubilación sujeto a un mínimo de años de aporte. Por otro lado, se tiene un pilar no contributivo focalizado en pobres extremos, y financiado por el Estado a través del programa social Pensión65.

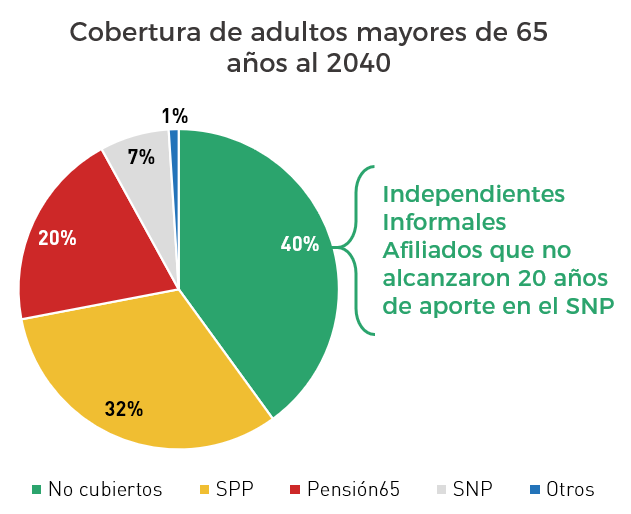

Bajo dicho diseño, se espera que hacia el 2040 – cuando el sistema presente un mayor grado de maduración –, al menos el 40% de la población mayor de 65 años no cuente con acceso a pensiones (ver Gráfico 1).

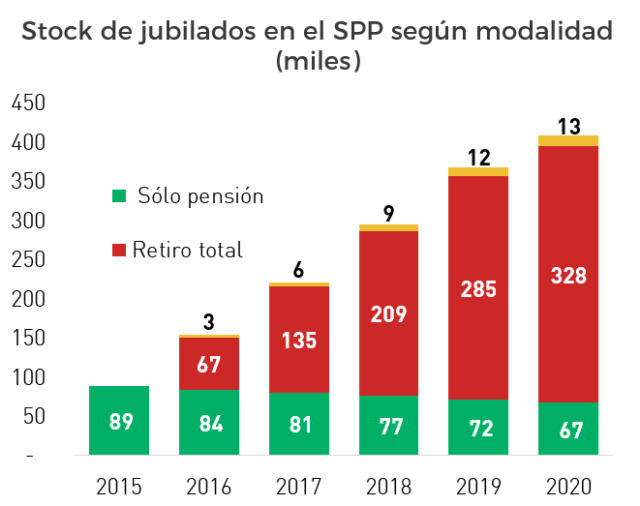

Asimismo, la norma que permite el retiro de hasta el 95.5% de los fondos de capitalización (en el caso del sistema privado) – la cual impide lidiar adecuadamente con el riesgo de sobrevivencia en la vejez – y el bajo nivel de pensiones que se brinda a través de Pensión65 – el cual resulta insuficiente para lidiar con la vulnerabilidad en la vejez – genera que el porcentaje de adultos mayores con acceso a fuentes de financiamiento adecuadas durante la etapa de jubilación resulte mínimo. Cabe resaltar que en la actualidad la mayor parte de los afiliados al SPP solicitan hasta el 95.5% de sus aportes (Gráfico 2).

Si bien existen factores estructurales que explican dicho resultado – altos niveles de informalidad y trabajo independiente, alta rotación entre empleo dependiente, desempleo, empleo independiente y empleo informal, limitado espacio fiscal y preferencia por liquidez de los afiliados al sistema contributivo – el diseño actual no permite lidiar adecuadamente con dichos factores, e inclusive agrava sus efectos sobre la cobertura de riesgos previsionales durante la etapa de jubilación.

De este modo, es posible identificar tres grandes problemas de diseño en el sistema previsional peruano:

- El sistema presenta bajo alcance, especialmente en los segmentos con mayor persistencia de la informalidad y el trabajo independiente, como resultado de la vinculación de los aportes al contrato formal dependiente. Si bien en la población en situación de pobreza extrema se encuentra cubierta en cierta medida por Pensión65, al no incorporar mecanismos de financiamiento adicionales a los ingresos por trabajo formal dependiente, la capacidad de financiar pensiones en los tramos medios y medio-bajos de la distribución de ingresos se ven muy limitados.

- El sistema se encuentra altamente fragmentado y carece de visión integral. El diseño de un régimen contributivo conformado por dos sistemas en competencia genera que el SNP y el SPP se depreden mutuamente, permite que perfiles similares de afiliados obtengan beneficios distintos únicamente como resultado de su elección entre un sistema u otro, genera costos medios más altos en cada sistema, afecta el financiamiento del sistema de reparto y promueve cambios paramétricos que limitan aún más el acceso a pensiones. Asimismo, no existe claridad sobre cómo los pilares contributivos y no contributivos se complementan y aprovechan sinergias mutuas para cumplir de manera eficientemente los objetivos previsionales.

- El sistema es institucionalmente débil. El sistema contributivo no cuenta con candados institucionales, lo cual genera un alto riesgo político para el cumplimiento de los objetivos previsionales, al promover cambios normativos que saquen provecho de la preferencia por liquidez de los electores mediante distorsiones y perforaciones al sistema (jubilación anticipada, retiro de fondos, entre otros). Esta condición dificulta el desarrollo de un sistema basado en reglas claras y con resultados predecibles a mediano y largo plazo.

Como se desprende del diagnóstico realizado, mantener el diseño actual del sistema previsional peruano no permitirá cumplir con los objetivos previsionales de cobertura de los riesgos de pobreza en la vejez, pérdida de capacidad de trabajo y sobrevivencia, situación que se encuentra recogida también en estudios de la Comisión de Protección Social (2017), BID (2019), OCDE (2019), Freudberg y Toscani (2019) y Álvarez et al. (2020). En tal sentido, dados los problemas identificados, para aspirar a un sistema previsional que garantice una fuente de ingresos adecuada durante la vejez se debe considerar de la manera conjunta al menos los siguientes lineamientos de política:

- Integrar los pilares existentes bajo un diseño eficiente a través de esquemas mixtos de aporte e impuestos generales. En específico, resulta fundamental eliminar la competencia entre el SNP y el SPP, integrar adecuadamente un pilar no contributivo al sistema, y diseñar un esquema de financiamiento que preserve la relación entre el esfuerzo individual de ahorro y los resultados durante la etapa de jubilación, y que se encuentre sujeto a consideraciones de eficiencia y equidad.

- Incluir incentivos concretos al ahorro y fuentes innovadoras de aporte. Para ello es necesario incorporar fuentes de financiamiento que no se encuentren vinculadas al contrato laboral, sino más bien a la condición de ciudadanía o residencia de las personas, y que consideren las restricciones fiscales existentes. En dicho contexto, la incorporación de incentivos específicos al ahorro voluntario (que no afecten significativamente la base tributaria), esquemas de subsidio, y aportes basados en el consumo debe ser evaluada.

- Incorporar mecanismos de ajuste paramétrico basados en criterios técnicos y candados institucionales sólidos. Para ello resulta fundamental revertir o limitar a casos muy concretos los esquemas de jubilación anticipada y retiro de fondos para fines ajenos a la cobertura previsional. Asimismo, es necesario dotar al sistema de un marco institucional que no dependa de aspectos relacionados a la economía política y esquemas objetivos de ajuste sobre los parámetros técnicos del sistema (tasa de aporte, edad de jubilación, mecanismos de actualización y criterios de acceso a pensiones universales, mínimas y/o garantizadas, entre otros).

- Incluir esquemas de jubilación por defecto que cubran adecuadamente los riesgos previsionales durante la vejez. En específico, es necesario diseñar productos previsionales que garanticen una fuente de ingresos estable en términos reales y que no se agote en el tiempo. De ser necesario, dichos productos podrían ser complementados con fuentes de financiamiento focalizadas en segmentos específicos, que permitan garantizar niveles de pensión adecuados.

- Complementar los aspectos de diseño con políticas que promuevan mejoras en los factores estructurales que afectan al sistema previsional: promover la formalización laboral, incrementar los ingresos tributarios y avanzar en educación financiera y previsional.

- Diseñar mecanismos de transición graduales hacia el nuevo sistema, que permitan cubrir los costos de migrar hacia un nuevo sistema dadas las restricciones fiscales existentes, manteniendo los incentivos al ahorro.

Referencias:

Álvarez, F., Brassiolo, P., Toledo, M., Allub, L., Alves, G., De la Mata, D., Estrada, R., Daude, C. (2020). RED 2020: Los sistemas de pensiones y salud en América Latina. Los desafíos del envejecimiento, el cambio tecnológico y la informalidad. Caracas: CAF.

BID (2019) Diagnóstico del Sistema de Pensiones Peruano y Avenidas de Reforma. División de Mercados Laborales, Banco Inter-Americano de Desarrollo. Nota Técnica IDB-TN-1776.

Freudenberg, C., Toscani, F. (2019) Informality and the Challenge of Pension Adequacy: Outlook and Reform Options for Peru. IMF Working Paper WP/19/149. International Monetary Fund.

OECD (2019) OECD Reviews of Pension Systems: Peru, OECD Reviews of Pension Systems, OECD Publishing, Paris.