El mercado de capitales cumple un rol fundamental en el crecimiento y desarrollo económico, ya que permite canalizar ahorros financieros hacia actividades productivas y cumple el rol de fuente de financiamiento alternativa al crédito bancario. Dada su importancia, es de interés su impulso y desarrollo.

Diagnóstico

En el mercado de capitales peruano, los principales emisores son el Estado y empresas grandes, mientras que los principales inversionistas son institucionales que se componen de AFPs, aseguradoras, fondos mutuos y fondos de inversión.

¿Cuáles son las características del mercado de capitales peruano?

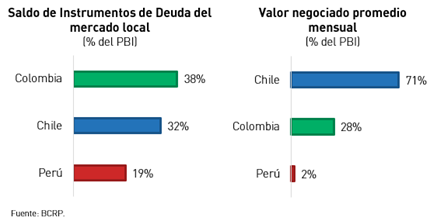

- Pequeño, en comparación a sus pares de la región. El crecimiento de los últimos años ha sido impulsado por la emisión de deuda pública en el marco de la solarización de la deuda peruana.

- Baja liquidez, reflejado en el bajo volumen negociado en el mercado secundario respecto a pares de la región.

- Poco profundo, ya que la cantidad de vendedores y compradores en un determinado activo en los diferentes niveles de precios es baja en comparación a pares de la región.

- Alta concentración bursátil, representando las empresas mineras cerca del 50% de la capitalización bursátil de la Bolsa de Valores de Lima.

- Con un descalce entre la Oferta y Demanda, reflejado en un exceso de demanda de inversionistas institucionales por valores. En la última década, este descalce se ha hecho más notorio por el incremento del ahorro, mientras que el incremento de oferta se dio por la emisión de deuda pública.

Las características antes mencionadas ocasionan que el mercado de capitales peruano sea poco atractivo para inversionistas y en cierta medida, para potenciales emisores de valores. Esta situación conlleva a un estancamiento ya que justamente la entrada de más inversionistas y emisores favorecen a que un mercado de capitales se desarrolle.

¿Qué explica las características del mercado de capitales peruano?

Las características de poca profundidad, bajo tamaño, poca liquidez y alta concentración se explican por diferentes razones, las cuales se clasifican en 2 grandes temas y se desarrollan a continuación:

- Temas exógenos y estructurales

- El Perú es una economía emergente. De acuerdo con diversos autores, una característica de las economías emergentes es la de tener un mercado de capitales poco desarrollado.

- Estructura empresarial desfavorable. El 99.5% de las empresas en el Perú son micro, pequeña y medianas empresas, lo cual es una limitante para el potencial de emisores y, por ende, limitante del crecimiento del mercado de capitales.

- Bajo nivel de inclusión financiera. Existe un bajo nivel de inclusión financiera en el Perú, lo que se refleja en la limitada proporción de peruanos con acceso al ahorro y consecuentemente, al ahorro previsional e inversión en el mercado de capitales.

- Temas de mercado y diseño

- Existen pocas emisiones de deuda y capital. Muchas empresas prefieren tomar otras alternativas de financiamiento como el bancario, emisiones privadas o emisiones extranjeras. Entre las causas de estas preferencias se encuentran:

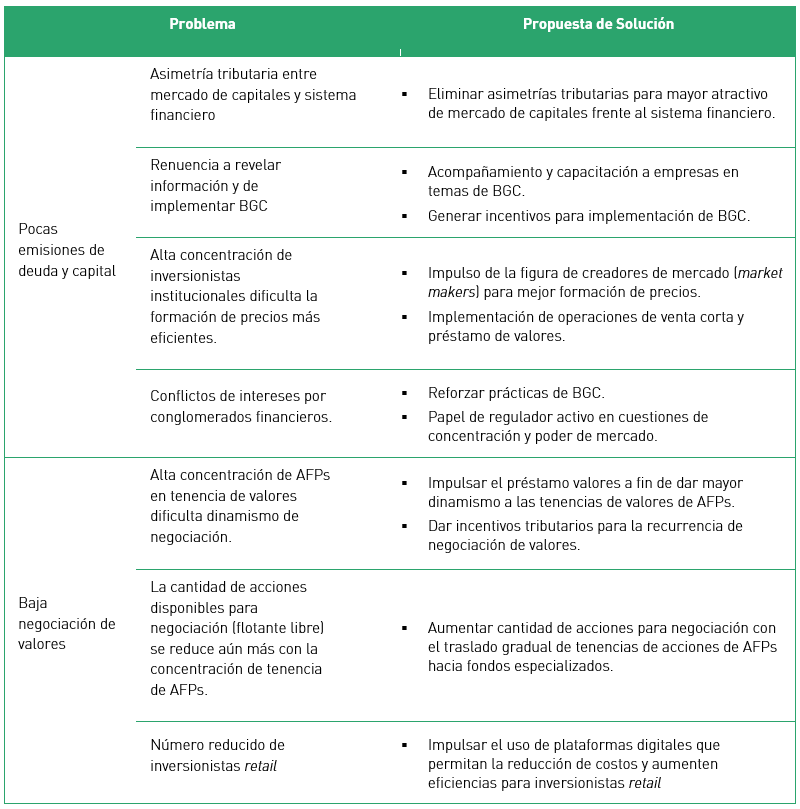

- La existencia de asimetrías tributarias entre el mercado de capitales y el sistema financiero crean una ventaja relativa para el financiamiento bancario. Por ejemplo, depósitos del sistema financiero no pagan impuesto a la renta mientras que algunas operaciones del mercado de valores están gravadas con 5% como impuesto a la renta.

- Renuencia a revelar información y de implementar prácticas de Buen Gobierno Corporativo (BGC), requerimientos que no se enfrentan con financiamiento bancario o emisiones privadas.

- La alta concentración de inversionistas institucionales, que dificulta la formación de precios más eficientes, lo que reduce el atractivo para potenciales emisores.

- Percepción de conflictos de intereses por conglomerados financieros.

- Baja negociación de valores. Existe poco movimiento y volumen de negociaciones de valores, debido a:

- Alta concentración de AFPs en tenencia de valores, que dificulta el dinamismo de negociación dado que tienen un horizonte de inversión de largo plazo e influencia significativa en los precios al hacer operaciones.

- Bajo nivel de valores disponibles para negociación (flotante libre) en el mercado accionario. Cerca del 36% de los valores de renta variable son negociados recurrentemente, mientras que el resto son tenencias de largo plazo y fijas. La cantidad de acciones disponibles para negociación se reduce aún más con la concentración de tenencia de AFPs.

- Número reducido de inversionistas retail.

Medidas e innovaciones en los últimos años

La Superintendencia del Mercado de Valores (SMV) ha tomado medidas en los últimos años a fin de promover el desarrollo del mercado de capitales desde diferentes frentes. Sin embargo, algunas medidas no han tenido mayor impacto y otras requieren de mayor impulso y promoción.

Entre las principales medidas e innovaciones, destacan las siguientes:

- Creación del Mercado Alternativo de Valores (MAV), con la finalidad de facilitar el acceso a empresas no corporativas al mercado de valores. Sin embargo, ha tenido poco desarrollo debido a la preferencia de las medianas empresas por el financiamiento bancario y emisiones privadas. Asimismo, los altos costos de implementar prácticas de BGC1, altos costos de emisión y estructuración, y la poca disposición para divulgar información financiera son factores que desincentivan a las empresas no corporativas a financiarse a través del MAV.

- Protección e incentivos al inversionista retail, entre las cuales se encuentran la reducción de costos e impuestos, medidas de transparencia y orientación, así como de difusión y educación financiera. Sin embargo, el número de inversionistas retail aún es reducido considerando la PEA en el Perú, lo cual se atribuye a una relativamente alta concentración del ingreso y a una falta de conocimiento del mercado de capitales, limitadas opciones de inversión existentes y dominio de la banca en productos financieros.

- Implementación de programa de creadores de mercado, realizado en 2015, impulsó la liquidez de algunos valores. Sin embargo, dado que su implementación fue voluntaria, los efectos fueron poco significativos.

- Mayor inversión y negociación en facturas negociables, debido al despegue de la industria del factoring en los últimos años gracias a la reglamentación de su regulación en 2015. A la fecha, existen diferentes SAFIs con inversiones en facturas negociables, así como SABs que intermedian facturas y permiten a inversionistas acceder de la manera más eficiente a este innovador instrumento. De esta manera, se logra promover la inversión y negociación en el mercado de capitales con instrumentos que benefician a pymes, y a su vez, crea oportunidades y alternativas para el inversionista retail.

- Primera ley de regulación de crowdfunding y financiamiento colectivo, publicado en enero de 2020, significando el reconocimiento de estas nuevas industrias en el Perú bajo la supervisión y regulación de la SMV. Posteriormente, se publicó el proyecto de reglamentación de dicha ley donde se establece procedimientos y requisitos exigibles, condiciones mínimas de desarrollo, marco de protección a los inversionistas y parámetros prudenciales mínimos acorde con los estándares internacionales.

- Creación y promoción de fondos de inversión inmobiliarios y en bienes raíces como lo son FIRBI y FIBRA, aumentando la oferta de valores de renta variable.

Propuestas de solución

Como se mencionó anteriormente, las causas que explican las características del mercado de capitales peruano se clasifican en dos frentes.

Los frentes exógenos y estructurales como el tamaño de la economía, la estructura empresarial y el nivel de inclusión financiera son limitantes con mayor repercusión en el mercado de capitales peruano. Estos temas están relacionados a variables estructurales como crecimiento económico, productividad, formalización y bancarización, por lo que su mejora y solución en otros ámbitos de la política económica traerá consigo un destrabe de estas limitantes estructurales.

Por otro lado, los problemas de mercado y diseño deben abordarse con soluciones orientadas a atraer potenciales inversionistas y emisores de valores. En tal sentido, se tienen las siguientes propuestas:

Adicionalmente, una propuesta para impulsar la demanda en el mercado de capitales es la creación de un mecanismo completo de incentivo al ahorro previsional y no previsional, el cual podría contemplar lo siguiente:

- Apertura de todas las alternativas de inversión existentes para el ahorro previsional y no previsional, a fin de descentralizar y otorgar mayores alternativas de inversión a los ahorristas.

- Atraer aportantes con planes colectivos a través del empleador y con afiliación automática.

- Incentivos tributarios, como descontar el aporte de la base imponible del impuesto a la renta, tanto para ahorro voluntario previsional y no previsional.

Asimismo, las innovaciones recientes como la regulación del crowdfunding y del financiamiento colectivo, así como las plataformas y fondos de facturas negociables representan una oportunidad para llegar a segmentos como las pymes y start-ups de una manera más eficiente que la banca. En ese sentido, los reglamentos y marcos legales en materia de estas industrias deberían estar orientadas a impulsar el desarrollo de estas innovaciones.

Finalmente, es importante considerar que el impacto de las propuestas mencionadas está limitado por los problemas estructurales existentes en la economía peruana como el nivel de bancarización y la estructura empresarial del Perú. Sin embargo, su implementación permitirá mejoras importantes y necesarias en el mercado de capitales.